相続人がすでに亡くなっているときなどに、代わりに子や孫が財産を受け継ぐ「代襲相続(だいしゅうそうぞく)」。

実は、多くの人が間違って理解をしてしまい、思わぬトラブルを引き起こす可能性のある制度です。

本記事では、代襲相続の意味や該当するケース、相続分の考え方まで、実務に基づいてわかりやすく解説します。

Q. 代襲相続とは何ですか?

A. 代襲相続(だいしゅうそうぞく)とは、法定相続人となるべき人が死亡しているなどの理由で相続権を失った場合、本来法定相続人となるべき人の直系の子などが代わりに相続権を引き継ぐ制度です。

たとえば、被相続人の子が被相続人よりも前に亡くなっていた場合、その子の子(つまり被相続人の孫)が代襲相続人として遺産を受け継ぐことになります。

これは、相続の機会を失うことなく、血縁関係にある者に財産を承継させるための制度です。なお、代襲相続は「死亡」以外にも、相続欠格や相続廃除といった理由でも発生します。

以下、代襲相続について詳しく解説します。

1. 代襲相続人の範囲

代襲相続が認められるのは、民法で明確に定められた範囲に限られています。ここでは、基本形となる4つのパターンを確認していきましょう。

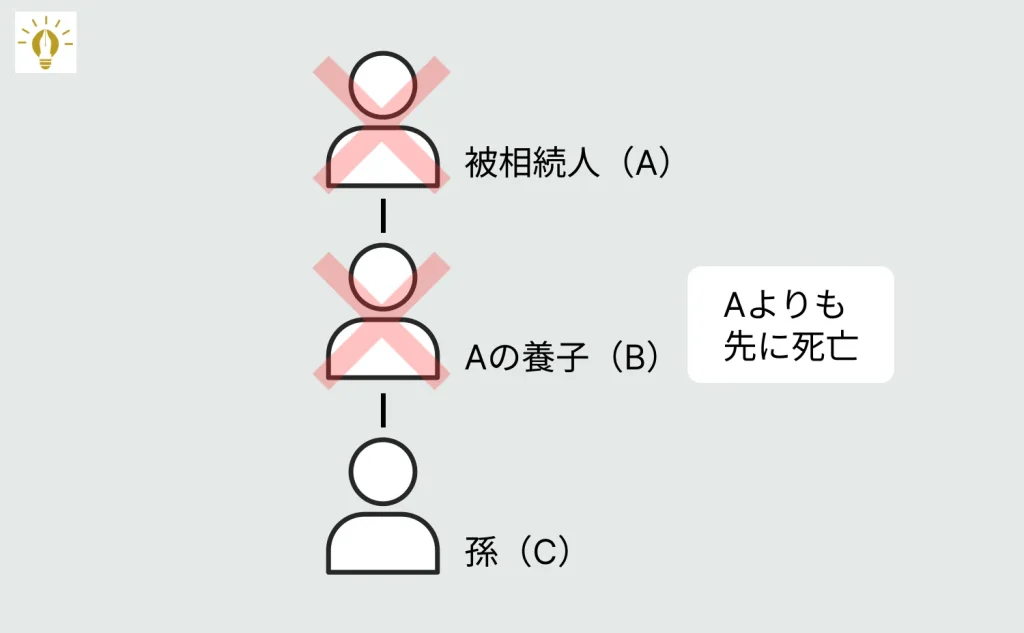

(1)孫(実子の子)が代襲相続人になるケース

最も典型的な代襲相続のケースが、被相続人の「子」が先に死亡している場合です。この場合、子の直系卑属である「孫」が代襲相続人となります。

たとえば、被相続人Aに息子Bがいて、BがAよりも先に亡くなっていた場合、Bの子C(つまりAの孫)がBの代わりにAの遺産を相続します。これが代襲相続の典型例です。

(2)孫(養子の子)が代襲相続人になるケース

ちなみに、養子縁組をした場合でも、その養子の子どもは代襲相続人となり得ます。養子は法的に「実子」と同等に扱われるため、養子の子どももまた代襲相続の対象となるのです。

このため、被相続人と養子との関係においても、養子が死亡していれば、その子が代襲相続をするという仕組みになります。

ただし、代襲相続人になれるのは、養子縁組の後に生まれた子(孫)です。養子縁組が成立する前に生まれた子は、法律上、被相続人との血縁関係がないこととなり、養子の代襲相続人にはなりません。

(3)兄弟姉妹の子(甥姪)が代襲相続人になるケース

第一順位の相続人(被相続人の子や孫等)も第二順位の相続人(被相続人の父母や祖父母等)もいない場合、第三順位として被相続人の兄弟姉妹が相続人となります。

このとき、被相続人の兄弟姉妹がすでに死亡していると、兄弟姉妹の子(被相続人から見た甥姪)が代襲相続人になります。

例えば、被相続人Aの兄であるBがすでに亡くなっている場合でも、その子であるC(被相続人から見て甥や姪)は、Bの代わりに相続人となります。

(4)ひ孫が相続する「再代襲相続」

孫が代襲相続人となる場合、その孫もすでに死亡していれば、その子(被相続人から見たひ孫)が「再代襲相続人」として相続権を得るケースがあります。

つまり、代襲相続は一世代限りで終わるわけではありません。再代襲が起こるのは、直系卑属(子→孫→ひ孫)の血のつながりが続いている場合です。

一点注意すべきなのは、再代襲が認められるのは直系のみに限定されており、兄弟姉妹の子の子には再代襲が認められていない点です。後ほど詳しく説明します。

2. 代襲相続で間違えやすいポイント

代襲相続にはいくつかの例外や誤解されやすいルールが存在します。ここでは、実務で特に混乱を招きやすいポイントを整理しておきましょう。

(1)甥姪の子供への「再代襲相続」は発生しない

兄弟姉妹の子(甥姪)までが代襲相続人となる可能性はありますが、その甥姪が死亡していても、その子(兄弟姉妹の孫)には相続権は及びません。

つまり、兄弟姉妹の系統では一代限りの代襲相続に限られており、再代襲は認められないという点に注意が必要です。

(2)直系尊属への相続は「代襲相続」ではない

祖父母等の直系尊属が相続人になることはありますが、それは代襲相続ではありません。

たとえば、子がいない被相続人が亡くなった場合に、すでに両親が他界しており、祖父母が相続するようなケースです。このようなケースは「代襲」ではなく、相続順位(民法889条1項1号)に基づくものです。直系卑属による相続と区別して理解する必要があります。

(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

2 第八百八十七条第二項の規定は、前項第二号の場合について準用する。

(3)相続放棄を原因として代襲相続は発生しない

法定相続人が相続を放棄した場合、その人は最初から相続人でなかったものとみなされます(民法939条)。そのため、相続放棄を理由とした代襲相続は発生しません。

代襲相続が発生するのは、「死亡」「相続欠格」「相続人の廃除」のいずれかによって法定相続人が相続権を失ったときに限られています。

例えば、被相続人Aの子であるBが相続放棄をしたとします。このとき、Bは初めから相続人ではなかったことになり、Cは代襲相続人にはなりません。

3. 相続欠格・排除でも代襲相続が発生

代襲相続は、単なる死亡だけでなく、「相続欠格」や「相続人の廃除」といった特別な理由でも発生します。ここではそれぞれの制度について解説します。

(1)相続欠格とは

相続欠格とは、法律上、重大な非行を行った者に対して相続権を剥奪する制度です。たとえば、被相続人を殺害しようとした、詐欺や脅迫で遺言を書かせた、遺言書を偽造・破棄したといった行為が該当します(民法891条)。

相続欠格者には一切の相続権が認められませんが、その子どもには代襲相続が認められます。たとえば、欠格者となった者の子(被相続人から見た孫)は、欠格者の代わりに相続人となれるというわけです。

(2)相続人の廃除とは

相続人の廃除とは、被相続人が家庭裁判所に請求することで、特定の相続人の相続権を排除できる制度です。廃除の理由には、被相続人に対する虐待や重大な侮辱、著しい非行などが含まれます(民法892条)。

廃除が認められた相続人もまた相続権を失いますが、その子どもには代襲相続が生じます。これは、個人の問題とその子孫の権利を切り分ける考え方に基づきます。

4. 代襲相続人の相続分は?

代襲相続人の相続分は、原則として代襲された者の相続分をそのまま引き継ぎます。つまり、「誰の代わりに相続するか」によって相続分が決まります。

たとえば、被相続人に子が2人おり、そのうち1人が死亡していた場合、その死亡した子の子(孫)は、その死亡した子の持ち分(1/2)を引き継ぎます。さらに、その死亡した子に子が複数いれば、その1/2をさらに人数で等分します。

代襲相続が発生し、かつ関係者が多いような複雑な相続関係では、相続分の計算ミスがトラブルにつながることもあります。相続関係図を作成しながら、慎重に確認しましょう。

5. 代襲相続人の遺留分は?

代襲相続人であっても、遺留分の権利は認められています。遺留分とは、遺言によっても奪えない最低限の相続割合のことです。

たとえば、被相続人に2人の子がいて、そのうち1人がすでに死亡していた場合、その子の子(孫)は、死亡した子の遺留分を引き継ぎます。

仮に全財産を他の子に遺贈していた場合でも、代襲相続人となる孫は、法定相続分の1/2を「遺留分侵害額請求」として主張できます。

他方、甥姪など兄弟姉妹の代襲相続人には遺留分は認められていません。遺留分があるのは、配偶者・子(またはその代襲相続人)・直系尊属に限られます。

つまり、そもそも亡くなった人の兄弟姉妹には遺留分が認められていませんので、代襲相続人である甥姪にも遺留分は認められていないのです。この点も非常に間違いやすいので注意しましょう。

6. 代襲相続人と相続税の基礎控除の考え方

相続税の基礎控除額は以下の式で計算されます。

3,000万円 +(600万円 × 法定相続人の数)

代襲相続人も、原則として法定相続人としてカウントされるため、相続税の基礎控除額の計算にも影響します。

代襲相続人は、代襲された相続人と同じ立場としてカウントされます。例えば、被相続人の子が死亡しており、その子(被相続人の孫)が代襲相続人となる場合には、法定相続人1人分として計上されます。

他方で、1人の子ども(被相続人の子)に対し、その子ども(被相続人の孫)が2人以上いた場合は、代襲相続することで、法定相続人の数が増えることになるので、基礎控除額や死亡保険金・死亡退職金の非課税枠が大きくなり、その分相続税は安くなります。

【計算例】

①相続人が配偶者と子1人の場合

基礎控除額:3,000万円+(2人×600万円)=4,200万円

死亡保険金・死亡退職金の非課税枠:500万円×2人=1,000万円

②相続人が配偶者と代襲相続の孫1人の場合

基礎控除額:3,000万円+(2人×600万円)=4,200万円

死亡保険金・死亡退職金の非課税枠:500万円×2人=1,000万円

③相続人が配偶者と代襲相続の孫2人の場合

基礎控除額:3,000万円+(3人×600万円)=4,800万円

死亡保険金・死亡退職金の非課税枠:500万円×3人=1,500万円

なお、代襲相続人が相続税を支払う際も、相続人としての各種特例(小規模宅地等の特例など)の適用が可能なケースがあります。各制度の適用については、税理士に相談することをおすすめします。

7. まとめ|困ったら弁護士に相談を

代襲相続は、一見するとシンプルな制度に見えますが、実際には例外や細かいルールが多く、誤解からトラブルに発展しやすい分野です。

特に再代襲の可否や、遺留分、相続税の取り扱いなどは、実務に精通していなければ判断が難しいポイントも多く含まれます。相続関係に不安がある場合や、相続人間で意見の食い違いがあるときは、早めに弁護士や税理士に相談することをおすすめします。

相続は、思わぬうちに「争族」にもなり得るもの。正しい知識と冷静な対応が、家族の未来を守る鍵となります。