亡くなられた方の甥や姪も相続人になることがあります。この記事では、甥や姪が相続するケースとしないケースをわかりやすく整理してご紹介します。

また、その前提となる遺産相続の基本的なルールや、代襲相続など少しわかりづらい概念についても、初心者にわかりやすく解説します。

- 自分のケースで甥・姪が相続人になるのか知りたい

- 叔父や叔母が亡くなったため、相続がどうなるか知りたい

- 甥姪が相続人になるときの遺産の分け方・取り分を知りたい

- 甥姪に遺産を相続させたい

- 甥姪が相続放棄したらどうなるのか知りたい

といった方は、この記事をぜひ最後までご覧ください。

甥姪の相続について重要なことは、この記事でほとんど知ることができると思います。少し長いですが、ゆっくり読み進めてみてください。

1. 【基本】相続人には優先順位がある

まずは、「誰が相続人になるのか」というルールについて、基本的な知識を解説します。

誰かが亡くなったとき、その亡くなられた方のことを「被相続人」と呼びます。そして、民法に定められた特定の親族が「相続人」となり、被相続人の遺産を引き継ぎます。

具体的には、故人の配偶者、子供や孫などの直系卑属、父母・祖父母などの直系卑属、兄弟姉妹・甥姪などが相続人になり得ます。

ただし、上記の人たち全員が同時に相続人になるわけではありません。民法には、誰が優先的に相続人になるのかという優先順位も定められているのです。

具体的には、配偶者は常に相続人となり、第一順位は被相続人(亡くなった方)の子や孫、第二順位は被相続人の両親や祖父母、第三順位は被相続人の兄弟姉妹と甥姪、という順番で相続すると定められています。

| 優先順位 | 被相続人から見た続柄 |

|---|---|

| 第1順位 | 子及びその代襲相続人(孫・ひ孫等) |

| 第2順位 | 直系尊属(親・祖父母等) |

| 第3順位 | 兄弟姉妹及びその代襲相続人(甥・姪) |

※配偶者は常に相続人となります。

上記のルールによれば、被相続人の甥姪が相続することになるのは、第一順位の相続人も第二順位の相続人もおらず、かつ、被相続人の兄弟姉妹(甥姪から見た親)がすでに死亡しているなどの理由で、代襲相続が発生するケースに限られます。

これだけ聞いても「よくわからない」と感じる方も多いと思いますので、ここからさらにわかりやすく解説して行きます。

2. 甥や姪が相続人にならないケース

まずは、被相続人の甥や姪が相続人にならないケースから見ていきましょう。これらのケースに該当する場合、そもそも甥姪は相続できません。

(1)子ども・孫・ひ孫などの直系卑属がいるケース

先に解説したとおり、相続人には優先順位があります。

被相続人の子どもや孫、ひ孫などの親族が生きている場合、これらの人が第一順位の相続人として優先的に相続します。

そうすると、第二順位や第三順位の人は相続できません。つまり、被相続人の甥や姪は相続人にはなりません。

(2)親や祖父母などの直系尊属がいるケース

下記のような理由で第一順位の相続人がいない場合には、その次に優先度の高い第二順位の相続人に相続権(相続人になる権利)が回ってきます。

- 被相続人に子どもなどの直系卑属がそもそもいない場合(未婚・独身、子供なし等)

- 被相続人の直系卑属が全員死亡している場合

- 被相続人の直系卑属が全員相続放棄をした場合

第二順位の相続人は、故人の親や祖父母など、血のつながっている上の世代の人です。

第一順位の相続人がいなくても、故人の親や祖父母などの直系尊属の親族がいる場合、それらの人が相続人となります。

この場合、第三順位の人は相続人にはなりません。つまり、故人の甥や姪は相続人にはなりません。

(3)故人の兄弟姉妹がご健在のケース

- 被相続人に子どもなどの直系卑属がそもそもいない場合

- 被相続人の直系卑属が全員死亡している場合

- 被相続人の直系卑属が全員相続放棄をした場合

などの理由で第一順位の相続人がおらず、さらに、

- 被相続人の直系尊属(親や祖父母)が全員死亡している場合

- 被相続人の直系尊属(親や祖父母)が全員相続放棄をした場合

などの理由で第二順位の相続人もいないとき、初めて第三順位の人に相続権(相続人になる権利)が回ってきます。

ただし、第一順位・第二順位の相続人がいなくても、被相続人の兄弟姉妹(甥姪から見た親)が生きているのであれば、(相続欠格者となったり相続人廃除されていない限り)その人が相続人となります。

したがって、被相続人の甥・姪は相続人にはなりません。

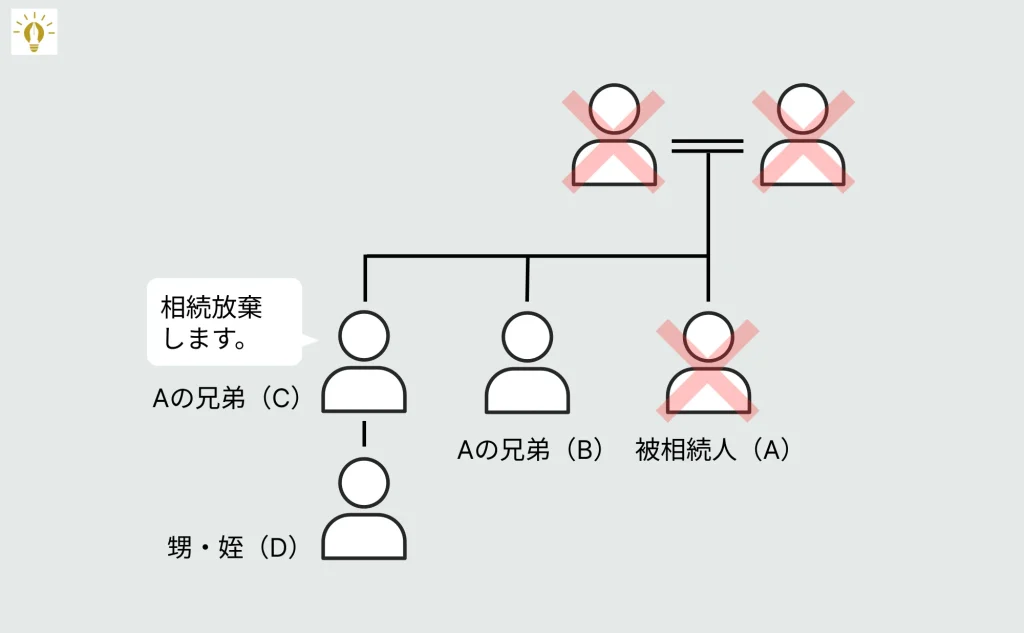

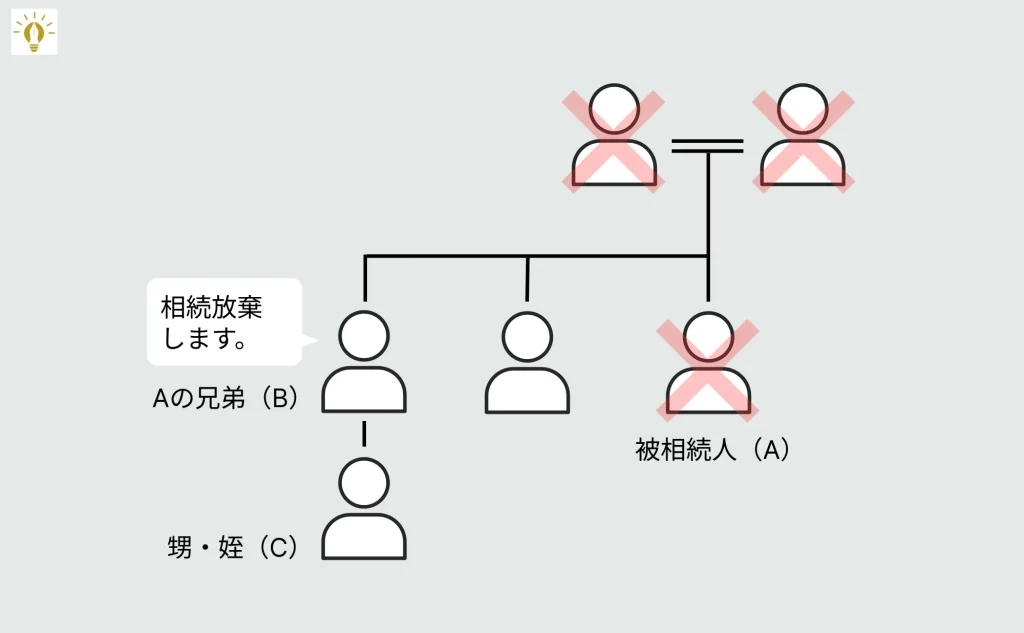

(4)故人の兄弟姉妹が相続放棄したケース

後ほど詳しく解説しますが、相続放棄を理由とする代襲相続は発生しません。

したがって、本来被相続人の兄弟姉妹(甥姪から見た親)が相続人となるケースにおいて、被相続人の兄弟姉妹(甥姪から見た親)が相続放棄をしたとしても、甥や姪に相続権が移るわけではありません。

したがって、この場合もやはり甥や姪は相続人にはなりません。

こちらの家系図の例では、本来BとCの2名が相続人となりますが、Cは相続放棄をしていますので相続しません。

また、Cが相続放棄をしてもDが代襲相続するわけではありませんので、Dも相続しません。

結果として、Bだけが相続人として相続をすることになります。

3. 甥や姪が相続人になるケース

では、どのようなケースで甥や姪が相続人になるのでしょうか。前提となる「代襲相続」の知識も合わせて説明します。

(1)代襲相続(だいしゅうそうぞく)とは

被相続人の甥姪が相続人になるのは、第一順位の相続人も第二順位の相続人もおらず、かつ、被相続人の兄弟姉妹(甥姪から見た親)がすでに死亡しているなどの理由で、「代襲相続」が発生するケースに限られます。

代襲相続とは、本来相続人となる人が、被相続人の死亡日よりも前に死亡していた場合や、何らかの理由により相続権を失っている場合に、その人に代わって子が被相続人の財産を相続することをいいます。

例えば、祖父Aさんが亡くなった時点で、すでに父Bさんが亡くなっていたとします。このとき、父Bさんに代わって、Bの子であるCさんが 祖父Aさんの遺産を相続します。このように、一人飛ばして相続するのが「代襲相続」です。

この事例でいうAさんを「被相続人」、Bさんを「被代襲者」、Cさんを「代襲相続人」といいます。

なお、養子がいる場合など、判断が少し難しいケースもあります。代襲相続について詳しく知りたい方は、下記の記事もご覧ください。

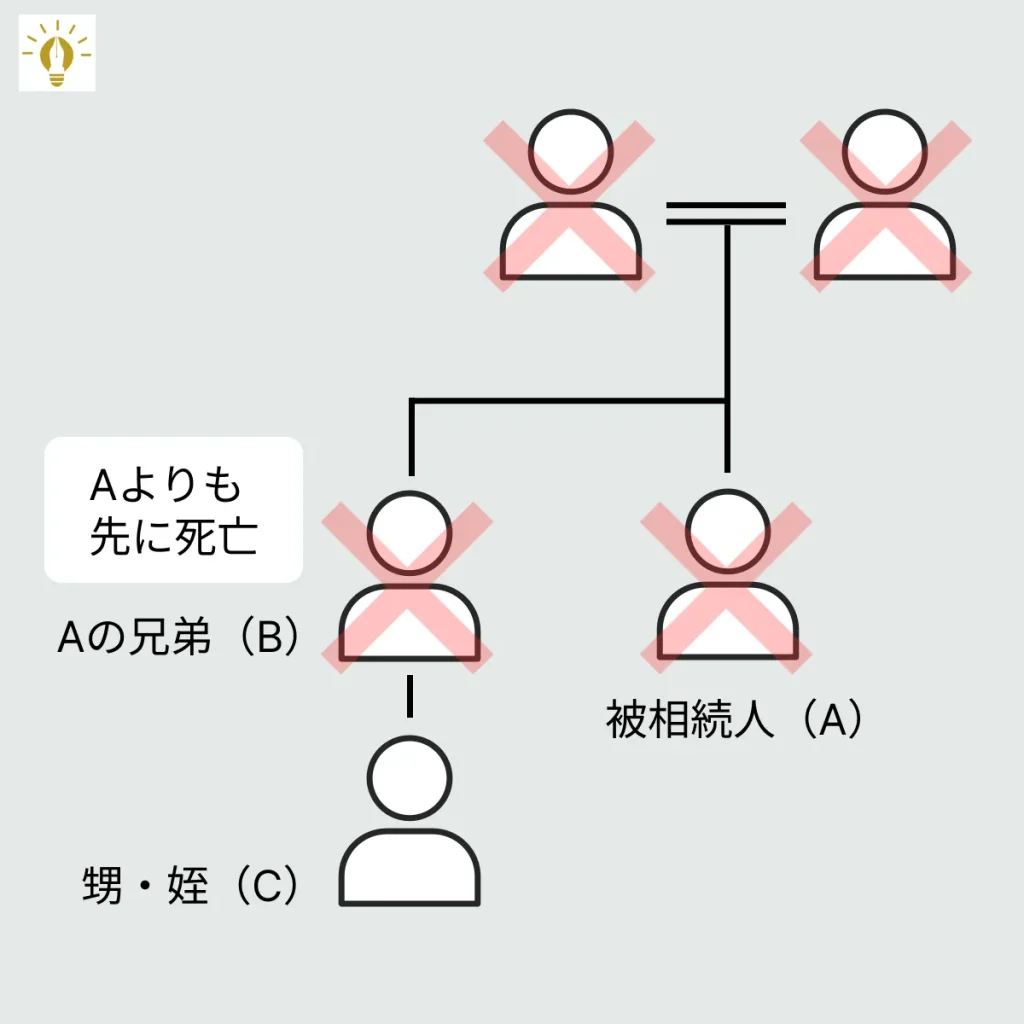

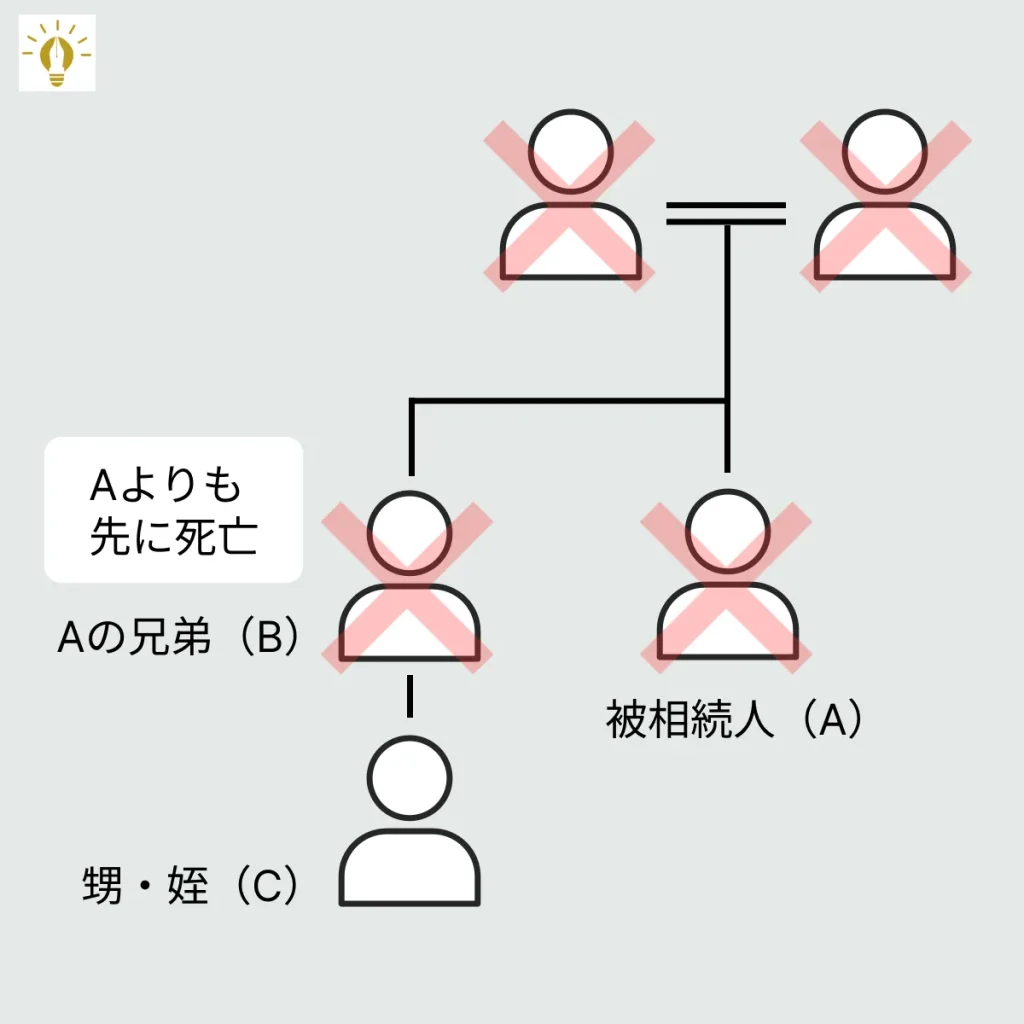

(2)甥・姪の親が先に死亡しているケース

甥姪が相続人になる典型的なパターンは、被相続人の死亡日よりも前に、被相続人の兄弟姉妹(甥・姪の親)が先に死亡しているケースです。

通常であれば被相続人の兄弟姉妹が相続人となるところ、被相続人の兄弟姉妹がすでに亡くなっていることで代襲相続が発生し、その子ら(被相続人の甥・姪)が相続することになるわけです。

もちろん、このケースにおいても、第一順位にも第二順位にも相続する人がいないことが大前提です。

上記の家系図の例では、甥または姪であるCが相続人となります。

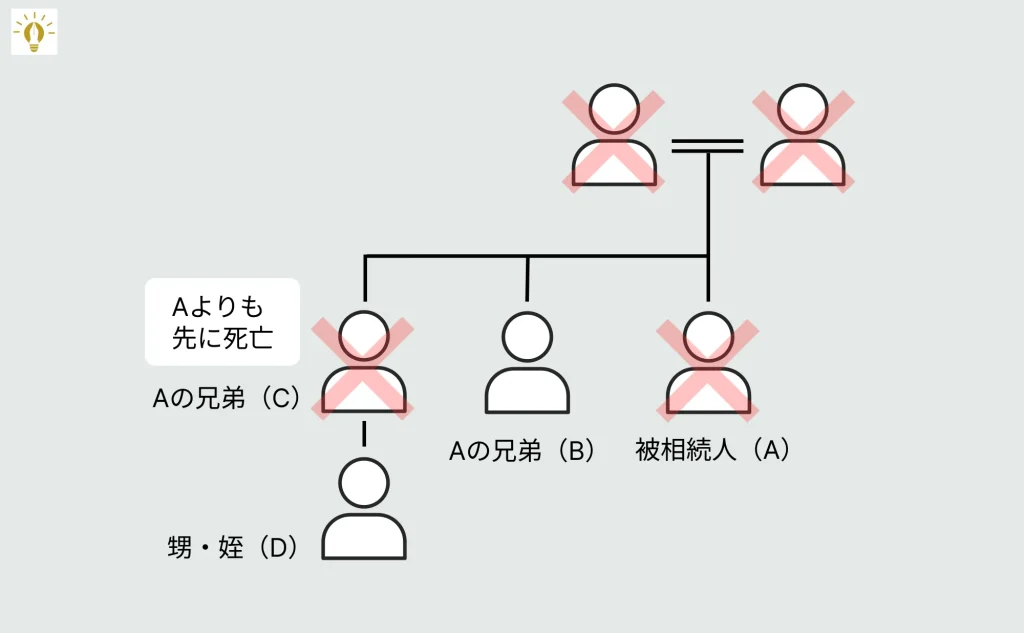

こちらは、被相続人の兄弟が複数人いるパターンです。この場合、第三順位者であるBとDの2名が相続人となります。

4. 甥・姪の相続に関するポイントを整理

さて、ここまで、甥姪が相続人にはならないケースと、相続人になるケースについて説明しました。より理解を深めるために、甥・姪の相続に関するポイントを整理しておきましょう。

多くの方が勘違いしやすい部分ですので、自分の理解が間違っていないかよく確認してください。

(1)甥や姪が相続人になるのは代襲相続の場合のみ

繰り返しになりますが、被相続人の甥や姪が相続人になるのは、

- 第一順位の相続人がいない(そもそも存在しない、すでに死亡している、全員相続放棄している場合も含む)かつ、

- 第二順位の相続人もいない(すでに死亡している、全員相続放棄している場合も含む)かつ、

- 被相続人の兄弟姉妹(甥姪から見た親)がすでに死亡しているなどの理由(※)で、「代襲相続」が発生する

というケースに限られます。

※本来相続人となる人が「相続欠格者」となったり「廃除」されている場合も代襲相続が発生します。

(2)故人の兄弟姉妹が相続放棄しても代襲相続は発生しない

代襲相続が発生するのは、本来相続人となるべき地位にある人が①死亡していたとき、②相続欠格により相続する権利を失っているとき、③廃除により相続する権利を失っているときの3つのパターンに限られます。

したがって、相続放棄をした場合には代襲相続は発生しません。

被相続人Aさん、Aさんの兄であるBさん、Bさんの子供であるCさんがいたとします。Cさんは、被相続人Aから見て甥姪にあたります。

このとき、第一順位の相続人、第二順位の相続人がいなければ(あるいは、それらの人が相続放棄をすれば)、Aの遺産を相続するのはBさんを含む「第三順位の相続人」となります。

ここで、Bさんが相続放棄をしたとします。その場合、Bさんは初めから相続人ではなかったことになりますので、Aさんの遺産を相続する権利を失います。

この場合、Bの子であるCさんは代襲相続人にはなりません。そもそもBさんは”初めから”相続人ではなかったものとして扱われるため、代襲相続は発生しないのです。

したがって、Aさんの遺産は他の相続人に引き継がれることになります。他の相続人がいなければ、Aさんの遺産は最終的に国庫に帰属します。

(3)甥や姪の子どもは代襲相続できない

被相続人の甥や姪の子どもは、第三順位の法定相続人に含まれません。つまり、被相続人の甥姪の子どもが相続人になることはありません。

例えば、第一順位・第二順位の相続人がおらず、かつ、被相続人の兄弟姉妹も甥姪も、被相続人より先に死亡していて、甥姪の子どもが生きているようなケースでも、被相続人の甥や姪の子どもが相続人になることはありません。

被相続人の兄弟姉妹については、再代襲相続が認められていないからです。

・再代襲相続とは

再代襲相続とは、代襲相続人となるべき人が、被相続人より先に死亡している場合に代襲相続人のさらに子どもが相続人になることをいいます。

例えば、被相続人の子供も孫も、被相続人より先に死亡していて、孫の子どもである「ひ孫」が生きているようなケースでは、被相続人のひ孫が再代襲相続人として遺産を相続します。二世代飛ばして相続するようなイメージです。

甥や姪についても再代襲相続が認められれば、甥や姪の子どもが相続できることになりますが、民法上、甥や姪の子供への再代襲相続は認められていません。

(4)甥や姪も相続放棄はできる

代襲相続によって甥や姪に相続権が回ってきた場合、甥・姪はそのまま相続することもできますし、相続放棄をして遺産相続を拒否することもできます。

代襲相続人だからといって、相続放棄ができないわけではありません。

代襲相続人であっても、通常の相続人と同じように、家庭裁判所に対して相続放棄を申し立てる手続きをすることで相続放棄することができます。

甥姪が相続放棄をする場合の手続きの流れや必要書類については下記の記事で詳しく解説しています。

なお、故人の甥や姪が相続放棄をする場合は、必要書類(戸籍謄本等)が大量になる傾向がありますので、弁護士等の専門家に手続きを行なってもらった方が良いでしょう。

5. 甥・姪が相続するときの遺産の分け方

甥姪が相続人となることがわかったら、今度は遺産の分け方を考えてみましょう。

(1)法定相続分

被相続人が遺言書などを残していないときにどのような割合で遺産を分け合うべきかは、民法に定められています。これを「法定相続分」といいます。

以下、被相続人の配偶者(夫や妻)がいる場合といない場合とに分けて、法定相続分をみてみます。

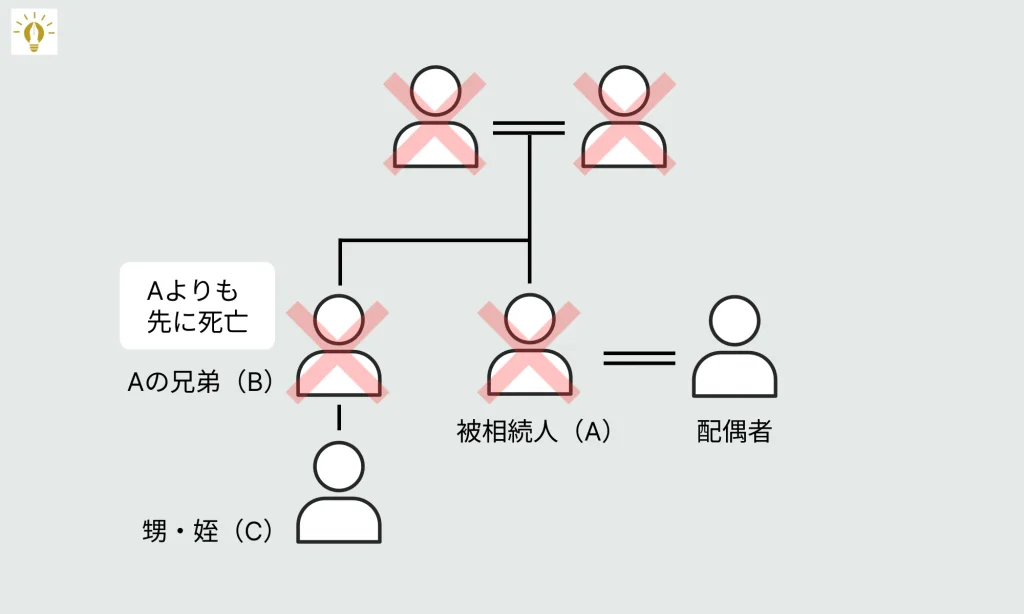

・故人の配偶者と甥姪が相続する場合

故人の配偶者(夫や妻)と甥姪が相続人となる場合、法定相続分は次のとおりとなります。

| 配偶者 | 甥や姪 |

| 4分の3 | 4分の1 |

なお、甥と姪が複数人いる場合は、上記の法定相続分を頭数で割ることになります。例えば、配偶者・甥・姪の合計3人が相続する場合、法定相続分は次のようになります。

| 配偶者 | 甥 | 姪 |

| 4分の3 | 8分の1 | 8分の1 |

・故人の甥姪のみが相続する場合

上記の図のように、故人に配偶者がおらず(そもそも未婚である、被相続人の死亡前に離婚している、配偶者が先に死亡している場合を含む)、Bの他に兄弟姉妹もいない場合は、甥・姪(C)のみが相続人となります。

したがって、甥姪が全財産を相続することになります。

・故人の兄弟姉妹と甥姪が相続する場合

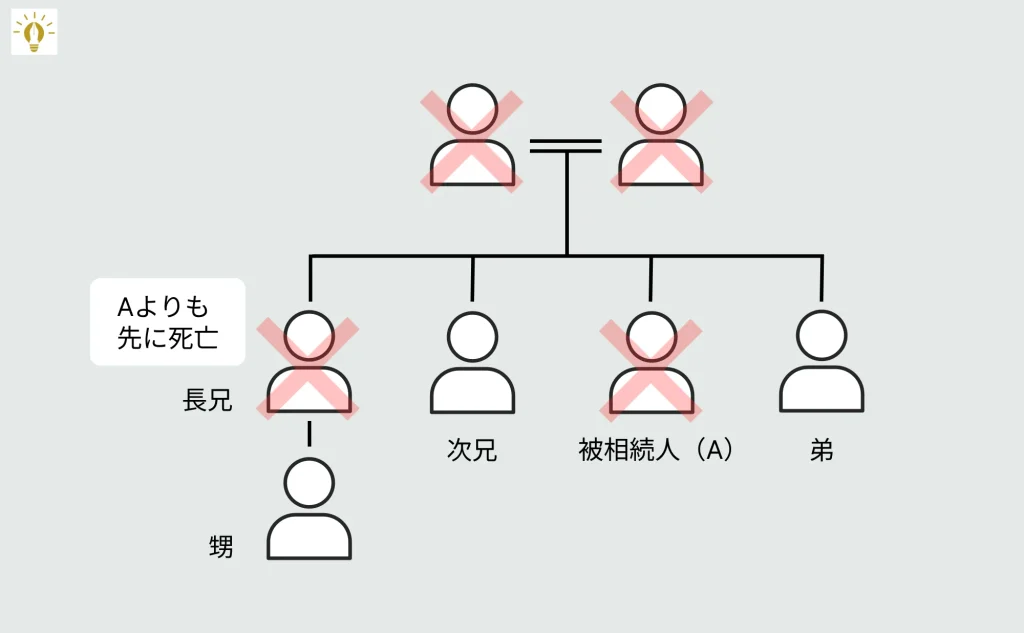

本来3人の兄弟(長兄・次兄・弟)が相続人となるケースにおいて、長兄が先に死亡しており、長兄に息子(被相続人の甥)が1人いるとします。この場合、本来の長兄の法定相続分は3分の1です。

長兄の子ども(被相続人の甥)が代襲相続する場合、甥の相続分も長兄と同じ3分の1になります。

結果として、長兄の子ども(被相続人の甥)、次兄、弟はそれぞれ3分の1ずつの遺産を相続することになります。

| 甥(長兄の子) | 次兄 | 弟 |

| 3分の1 | 3分の1 | 3分の1 |

(2)遺産分割協議で自由に決めてもOK

法定相続分は上記のとおりですが、相続人全員で合意できるのであれば、法定相続分とは違った割合で遺産を分け合っても問題ありません。この話し合いのことを「遺産分割協議」といいます。

(3)遺言書があるケースに注意

被相続人が遺言書を残しているケースでは、基本的にその遺言書の内容にしたがって遺産を分け合うことになります。

遺言書に従った分け方だと不公平になってしまう場合、それを是正する方法として「遺留分侵害請求」というものがありますが、後述のように、被相続人の甥・姪には遺留分がありませんので、「遺留分侵害請求」をすることはできません。

(4)甥・姪に遺留分はない

通常、相続人には遺留分が認められますが、甥・姪については遺留分が認められない点には注意が必要です。

遺留分(いりゅうぶん)とは、一定の相続人に対して、遺言によっても奪うことのできない遺産の一定割合の留保分のことをいいます。相続財産が不公平に分けられないように、最低限保証されている取り分のようなものです。

この遺留分は、被相続人の兄弟姉妹や甥姪には認められていません。兄弟姉妹や甥姪は、子や親などと比べて血縁関係が遠く、生活関係も離れている場合が多いためです。

6. 甥や姪が相続放棄したらどうなる?

次に、被相続人の甥や姪が相続放棄をしたらどうなるのか解説します。結論としては、相続する人がいなくなり、最終的に遺産は国のものになります。

(1)相続する人がいなくなる

甥姪が相続放棄をしても、被相続人の配偶者や兄弟姉妹など、他に相続人がいるのであれば、それらの方が相続人となります。

一方で、甥姪が相続放棄をした結果、他に相続する人がいないのであれば、相続人が不存在の状態となります。法定相続人の範囲は甥姪までだからです。

相続する人が誰もいなくなれば、引き継がれなかった財産は最終的に国庫に帰属します。つまり、国のものになるのです。

もし財産の中に借金などのマイナスの財産があった場合は、プラスの財産の中から債権者に対して財産を分配し、それでも残った財産は国庫に帰属します。以上が、甥姪が相続放棄した場合の大まかな流れとなります。

そうはいっても、甥姪が相続放棄をして相続人がいなくなった後、そのまま放置しておけば誰かが勝手に遺産を持っていってくれるわけではありません。

では、残された相続財産を国庫に帰属させるまでの作業は誰が行うのでしょうか?それは、「相続財産清算人(旧 相続財産管理人)」と呼ばれる人です。

※2023年(令和5年)4月1日施行の民法改正によって、従来の「相続財産管理人」は「相続財産清算人」に名称が変更されています。

(2)相続財産清算人の選任の申立て

相続放棄をして放っておけば、勝手に「相続財産清算人」が現れるわけではありません。家庭裁判所に「相続財産清算人の選任の申立て」を行い、裁判所に「相続財産清算人」を選任してもらう必要があります。

申し立てることができる人は、被相続人の債権者や特別縁故者などの利害関係人です。地方公共団体などからの通知を受けて、検察官が申し立てをする場合もあります。場合によっては、相続放棄をした者が自ら「相続財産清算人選任の申立て」を行います。

・相続財産清算人の職務

家庭裁判所に選出された相続財産清算人は、被相続人の遺産の管理や清算を任されます。具体的には、次のような業務を行います。

- 相続人調査や遺産の調査

- 債権者への公告や通知

- 遺産の現金化

- 債権者への支払い

- 受遺者への遺贈

- 特別縁故者への財産分与

- 残った遺産を国庫へ帰属させる

相続財産清算人に資格などは不要ですが、一般的には弁護士などの専門家が選任されます。

・相続財産清算人を選任するまでの手続き

相続財産清算人を選任したいときには、被相続人の最後の住所地を管轄する家庭裁判所に対し、選任の申立てを行います。手続きに必要な書類や費用は以下のとおりです。

- 申立書(裁判所のウェブサイトに書式が用意されています。)

- 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の父母の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の住民票除票又は戸籍附票

- 財産を証する資料 等

まず、相続財産清算人選任申立の際に、収入印紙800円と連絡用の郵便切手数千円程度、官報公告料5,057円がかかります。

そのほか、20万円~100万円程度の「予納金」を払わなければならない可能性があります。予納金は、相続財産清算人が財産を管理するのに必要な経費や相続財産清算人の報酬に充てられるお金です。

相続財産清算人への報酬は相続財産から支払われますが、相続財産が少なくて報酬が支払えないと見込まれる場合には申立人が負担することになっています。

予納金が必要となるかどうか、また、必要であるとして具体的にいくらになるのかは、実際に申し立てを行うまでわかりません。

7. 甥や姪にも相続税は発生する?

甥や姪が相続人となるのであれば、他の方が相続した場合と同じように相続税が発生し得ます。ただし、相続税には基礎控除がありますので、相続財産の金額が一定の基準を下回るのであれば、相続税の申告や支払いは不要です。

(1)代襲相続人と相続税の基礎控除

相続税には基礎控除が設けられており、相続税額は相続財産の価額から基礎控除額を差し引いた後の金額に相続税率をかけて計算します。

つまり、相続財産の価額が基礎控除額以下であれば相続税は課税されません。

基礎控除は次の算式で計算します。

基礎控除額=3,000万円+法定相続人の数×600万円

計算式における「法定相続人」の数には、「代襲相続人」の数や、「相続放棄をした人」の数も含めます。一方、亡くなっている「被代襲者」は含まれません。

(2)相続税の申告は税理士に相談

遺産の総額が基礎控除額を上回りそう(=相続税が発生しそう)な方は、自己判断で行動するのではなく、税理士に相談することをおすすめします。

特に、相続財産に土地や建物などの不動産が含まれている場合は、評価額を算出するのに専門知識を要することがありますので、税理士に相談した方が良いでしょう。

8. 姪や甥に相続させたい場合はどうする?

将来自分が亡くなったとき、姪や甥に相続させたい方もいるでしょう。

そのような場合、法律上のルールに従えば甥や姪が相続人にならないとしても、適切な遺言書を残すことで甥や姪に財産を相続させる(遺贈する)ことができます。

遺言書の記載例①

「遺言者は、姪の田中愛子(平成〇年〇月〇日生。住所:東京都〇〇区〇〇町〇丁目〇番〇号)に下記預金を遺贈する。」

遺言書の記載例②

「遺言者は、甥の鈴木太郎(平成〇年〇月〇日生。住所:東京都〇〇区〇〇町〇丁目〇番〇号)に下記不動産を遺贈する。」

9. まとめ|遺産相続でお悩みの方は弁護士に相談を

この記事では、甥姪の相続について網羅的に解説しました。相続人が誰になるのかわからない、遺産分割の話合いがまとまらない、相続放棄の手続きをしてほしいなど、相続に課するお悩みがあれば弁護士に相談してみましょう。