「親が亡くなり、自分が相続放棄をすると、自分の子供に借金が引き継がれてしまうのでは?」と不安に思われる方もいるでしょう。しかし、結論としては、相続放棄をしても代襲相続は発生しませんのでご安心ください。この記事では、少し複雑で頭を悩ませやすい「代襲相続と相続放棄」について詳しく解説します。

1. 代襲相続とは

代襲相続とは、本来相続人となる人が被相続人が亡くなるよりも前に死亡していた場合や、何らかの理由により相続権を失っている場合に、その人に代わって子が被相続人の財産を相続することをいいます。

例えば、祖父Aさんが亡くなった時点で、すでに父Bさんが亡くなっていたとします。このとき、父Bさんに代わって、Bの子であるCさんが 祖父Aさんの遺産を相続します。このように、一世代飛ばして相続するのが「代襲相続」です。

この事例でいうAさんを「被相続人」、Bさんを「被代襲者」、Cさんを「代襲相続人」といいます。

2. 代襲相続が発生する典型例

代襲相続が発生する代表的な例としては、次の2つのパターンがあります。

- 「祖父・祖母」が被相続人で「孫(ひ孫)」が代襲相続人

- 「叔父・叔母」が被相続人で「甥・姪」が代襲相続人

以下、2つのパターンと注意点について解説します。

(1)「祖父・祖母」が被相続人で「孫(ひ孫)」が代襲相続人

まずは、「祖父・祖母」が被相続人で「孫(ひ孫)」が代襲相続人となるパターンです。

例えば、祖父Aさん、Aの子であるBさん、Bの子である孫Cさんの3世代の3名がいたとします。祖父Aさんが亡くなった時点でBさんが生きていれば、Aさんの遺産はBさんが相続することになります。

一方で、祖父Aさんが亡くなった時点ですでにBさんが亡くなっていたとします。このとき、Bさんに代わって、孫であるCさんが 祖父Aさんの遺産を相続します。これが最も典型的な代襲相続の形です。

もし、祖父Aさんが亡くなった時点で、Bさんも、孫Cさんも亡くなっており、Cさんの子であるDさん(ひ孫)が生きていれば、Aさんの遺産をひ孫Dさんが相続することになります。これを再代襲といいます。

【注意点】養子縁組が行われていた場合

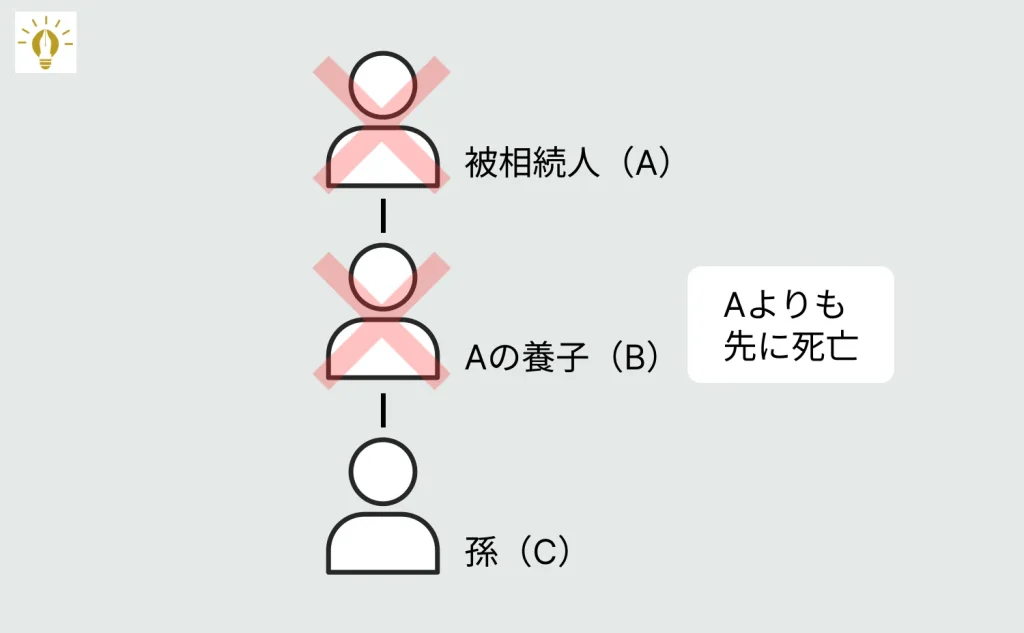

注意したいのは、被代襲者(上記の例でいうBさん)が、被相続人Aさんの養子であるケースです。

この場合、代襲相続が発生するかどうかは、養子の子が産まれたタイミングによります。

- 養子の子が養子縁組の後に生まれている場合→代襲相続が発生する

- 養子の子が養子縁組の前に生まれている場合→代襲相続は発生しない

このように分かれる理由は、養子縁組の前に生まれた養子の子は、当然には被相続人の親族とはならないからです。

(2)「叔父・叔母」が被相続人で「甥・姪」が代襲相続人

続いては、「叔父・叔母」が被相続人で「甥・姪」が代襲相続人となるパターンです。

通常であれば被相続人の兄弟姉妹が相続人となるところ、被相続人の兄弟姉妹がすでに亡くなっていた場合などに、その子ら(被相続人の甥・姪)が相続することになる形です。

【注意点】甥・姪に遺留分はない

上記のように、代襲相続によって、被相続人の甥や姪も相続人となりことがあります。

通常、相続人には遺留分が認められますが、甥・姪については遺留分が認められない点には注意が必要です。

遺留分(いりゅうぶん)とは、一定の相続人に対して、遺言によっても奪うことのできない遺産の一定割合の留保分のことをいいます。相続財産が不公平に分けられないように、最低限保証されている取り分のようなものです。

この遺留分は、被相続人の兄弟姉妹や甥姪には認められていません。兄弟姉妹は、子や親などと比べて血縁関係が遠く、生活関係も離れている場合が多いためです。

【注意点】再代襲はない

被相続人の下の世代への相続については、孫が相続する代襲相続や、ひ孫が相続する再代襲が発生すると説明しました。

しかしながら、被相続人の甥・姪よりも下の世代への再代襲は発生しません。

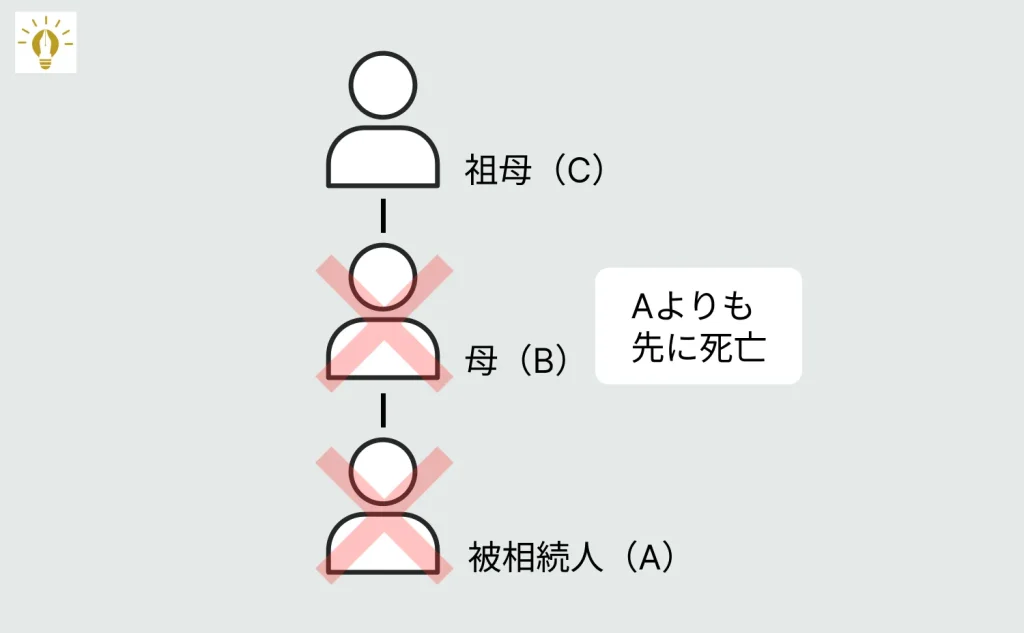

(3)「孫」が被相続人で「祖父・祖母」が相続するのは代襲相続ではない

例えば、被相続人Aさん、Aの母であるBさん、Bの母であるCさんの3世代の3名がいたとします。

Aさんが亡くなった時点でAに子供がおらず、Bさんが生きていれば、Aさんの遺産はBさんが相続することになります。

一方で、Aさんが亡くなった時点でAに子供がおらず、かつ、すでにBさんも亡くなっており、Cさんが生きていれば、Aさんの遺産はCさんが相続することになります。このように、被相続人よりも2つ上の世代に相続することになるケースもあるのです。

形だけ見れば上の世代への代襲相続のように見えますが、このような相続は「代襲相続」とは呼びません。

確かに、本来父母が相続人となるべき場合に、父母の両方が亡くなっている(または相続放棄している)ときは、祖父母が相続人となります。

しかし、これは相続人である父母の地位を”代襲”しているわけではありません。あくまでも、もっとも親等の近い直系尊属として独自に相続人となるに過ぎません(民法889条1項1号)。

3. 代襲相続の発生原因は3つ

この章では、代襲相続が発生する3つの原因について説明します。

代襲相続が発生する原因は、次の3つです。

- 被代襲者の死亡

- 相続欠格

- 相続人の廃除

(1)被代襲者の死亡

代襲相続が発生する典型的な事例は、被相続人の子や兄弟姉妹が、被相続人よりも前に「死亡」していたというものです。基本的にはこのパターンを知っておけば問題ないでしょう。

(2)相続欠格

死亡以外の原因で代襲相続が発生することもあります。その一つが「相続欠格」です。

相続欠格とは、民法891条で定められている相続人が、遺産を相続する権利を剥奪される制度のことをいいます。

相続欠格が適用されると、適用された相続人本人は一切の遺産の相続ができなくなります。また、同じく民法で定められている遺産の最低限の取り分である遺留分を受けとる権利もなくなってしまいます。

欠格事由には、例えば下記のようなものがあります(民法891条)。

- 故意に被相続人や他の相続人を殺したこと

- 被相続人が殺されたことを知っていたのに告発や告訴をしなかったこと

- 詐欺や脅迫によって被相続人が遺言をしたりするのを妨げたこと

- 詐欺や脅迫によって被相続人に遺言をさせたりすること

- 被相続人の遺言書を偽造・破棄・隠匿したこと

これらの事由に該当すれば、その人は遺産を相続することができません。後述する推定相続人の廃除のような申立ては不要です。

このように、本来相続人となるべき地位にある人が「相続欠格」により相続する権利を失っている場合にも、代襲相続が発生します。

(3)相続人の廃除

推定相続人の廃除とは、被相続人の意思に基づいて、推定相続人(配偶者、子、父母など)の相続権を取り上げる制度のことです(民法892条)。

本来相続人となるべき人が、被相続人に対する虐待や重大な侮辱などを行った場合に、被相続人が家庭裁判所に申立てを行い、廃除が認められればその人は相続権を失います。

このように、本来相続人となるべき地位にある人が廃除により相続する権利を失っている場合にも、代襲相続が発生します。

4. 相続放棄をしても代襲相続は発生しない

ここまで説明したとおり、代襲相続が発生するのは、本来相続人となるべき地位にある人が①死亡していたとき、②相続欠格により相続する権利を失っているとき、③廃除により相続する権利を失っているときの3つのパターンに限られます。

したがって、相続放棄をした場合には代襲相続は発生しません。

わかりやすくするために、具体的な事例を示しながら説明します。

(1)祖父の借金を父親が相続放棄しても子供は代襲相続人にならない

例えば、祖父Aさん、Aの子であるBさん、Bの子である孫Cさんの3世代の3名がいたとします。

祖父Aさんが亡くなった時点でBさんが生きていれば、Aさんの遺産はBさんが相続するのが原則です。

ここで、Bさんが相続放棄をしたとします。その場合、Bさんは初めから相続人ではなかったことになりますので、Aさんの遺産を相続する権利を失います。

このとき、孫であるCさんは代襲相続人にはなりません。そもそもBさんは”初めから”相続人ではなかったものとして扱われるため、Cさんへの代襲相続は発生しないのです。

したがって、Aさんの遺産は他の相続人に引き継がれることになります。もし、同順位の他の相続人も、後順位の相続人もいなければ、Aさんの遺産は最終的に国庫に帰属します。

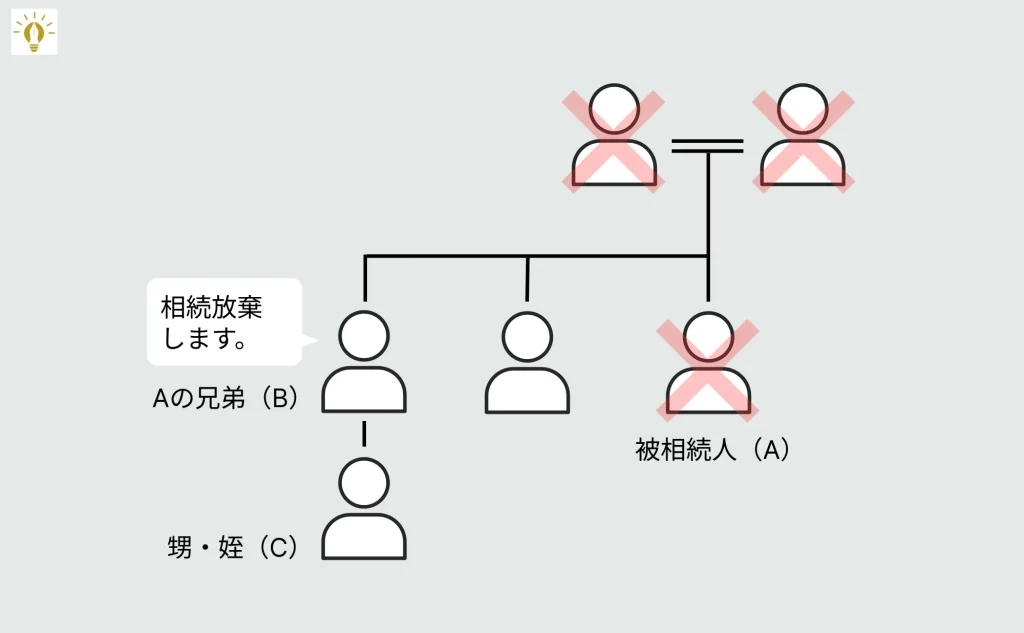

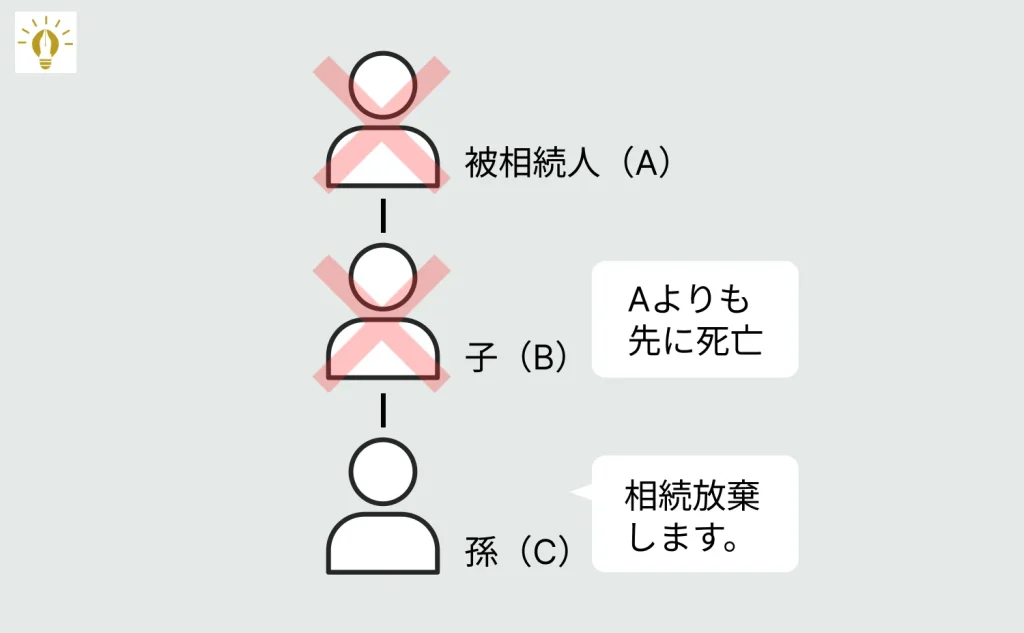

(2)叔父の借金を兄弟姉妹が相続放棄しても甥姪は代襲相続人にならない

被相続人Aさん、Aさんの兄であるBさん、Bさんの子供であるCさんがいたとします。Cさんは、被相続人Aから見て甥姪に当たります。

この時、第一順位の相続人、第二順位の相続人がいなければ(あるいは、それらの人が相続放棄をすれば)、Aの遺産を相続するのはBさん(第三順位の相続人)となります。

ここで、Bさんが相続放棄をしたとします。その場合、Bさんは初めから相続人ではなかったことになりますので、Aさんの遺産を相続する権利を失います。

このとき、Bの子であるCさんは代襲相続人にはなりません。そもそもBさんは”初めから”相続人ではなかったものとして扱われるため、代襲相続は発生しないのです。

したがって、Aさんの遺産は他の相続人に引き継がれることになります。他の相続人がいなければ、Aさんの遺産は最終的に国庫に帰属します。

5. 代襲相続人が相続放棄することはできる

次に、自分が代襲相続人となり、被相続人の遺産を引き継ぐ地位になったときのことを考えてみましょう。

例えば、自分の父親が先に亡くなり、その数年後に借金がある祖父が亡くなったようなケースです。

この場合、代襲相続人となった人は、遺産を相続することもできますし、相続放棄をすることもできます。代襲相続人だからといって、相続放棄ができないわけではありません。

代襲相続人も、通常の相続人と同じように、家庭裁判所に対して相続放棄を申し立てる手続きをすることで相続放棄することができるのです。

6. 相続放棄の手続きの概要と注意点

では、実際に相続放棄をする際の手順はどのようなものなのでしょうか。

相続放棄をするには、戸籍謄本等の必要書類を集め、相続放棄申述書を作成し、それらを家庭裁判所に提出する必要があります。

書類の提出後、家庭裁判所から「照会書(回答書)」という書面が届きますので、必要事項を記入して回答書を返送します。

その後、相続放棄の手続きが完了すると、裁判所から「相続放棄申述受理通知書」が届きます。

大まかな手続きの流れは上記の通りです。手続きの流れや手順について詳しく知りたい方は、下記の記事をご覧ください。

相続放棄の手続きをする前に最低限知っておきたいことは、次の2点です。

(1)相続放棄の期限は3ヶ月

相続放棄の手続きは「自己のために相続の開始があったことを知った時から3ヶ月」以内に行わなければなりません(民法915条1項)。この期間を「熟慮期間」と呼びます。

3ヶ月の熟慮期間を過ぎてしまうと、原則として相続放棄をすることができなくなってしまいます。その場合、単純承認したものとみなされ、通常通りすべての財産を相続することになります(民法921条2号)。

手続きを自分でやっていては期限を過ぎてしまいそうなときは、弁護士等の専門家に手続きの代行・代理を依頼するようにしましょう。

(2)相続放棄の必要書類は続柄によって変わる

相続放棄の手続きに必要な書類、とりわけ、戸籍謄本類については、被相続人との関係(続柄)によって異なります。

代襲相続人が相続放棄をする場合は必要となる戸籍謄本も多くなりますので、手続きの難易度は少し高くなると言って良いでしょう。

必要書類については下記の記事で詳しく説明しています。

7. 相続放棄をしたら誰に相続権が移る?

自分が相続放棄をした後に、遺産を相続する権利が誰に移るのかも事前に確認しておきましょう。

相続順位の基本的なルールは次の通りです。

- 配偶者(被相続人の夫または妻)は常に相続人となります。

- 最も優先して相続人となるのは、第一順位の相続人(被相続人の「子」「孫」「ひ孫」)です。

- 次に優先して相続人となるのは、第二順位の相続人(被相続人の「親」「祖父母」)です。

- 次に優先して相続人となるのは、第三順位の相続人(被相続人の「兄弟姉妹」「甥姪」)です。

(1)被相続人の子が相続放棄した場合

被相続人の子供が相続放棄をしたときの相続関係については、次のとおり整理することができます。

- 他に第一順位の相続人(被相続人の子・孫・ひ孫)がいれば、その人が相続人になります。

- 他に第一順位の相続人がいなければ、第二順位の相続人(被相続人の親や祖父母)に相続権が移ります。

- 他の第一順位の相続人も、第二順位の相続人もいなければ、第三順位の相続人(被相続人の兄弟姉妹や甥姪)に相続権が移ります。

- 他の相続人がいない、あるいは全員が相続放棄をした場合は、遺産は最終的に国庫に帰属します。

(2)被相続人の父母が相続放棄した場合

被相続人の父母が相続放棄をしたときの相続関係については、次のとおり整理することができます。

- 他に第二順位の相続人(被相続人の親や祖父母)がいれば、その人が相続人になります。

- 他に第二順位の相続人がいなければ、第三順位の相続人(被相続人の兄弟姉妹や甥姪)に相続権が移ります。

- 他の相続人がいない、あるいは全員が相続放棄をした場合は、遺産は最終的に国庫に帰属します。

(3)被相続人の兄弟姉妹が相続放棄した場合

被相続人の兄弟姉妹が相続放棄したときの相続関係については、次のとおり整理することができます。

- 他に第三順位の相続人(被相続人の兄弟姉妹や甥姪)がいれば、その人が相続人になります。

- 他の相続人がいない、あるいは全員が相続放棄をした場合は、遺産は最終的に国庫に帰属します。

8. 相続放棄と代襲相続に関連する事例

相続放棄と代襲相続が関わる事例は理解が難しくなりがちです。この章では、相続放棄と代襲相続の関係を事例を踏まえて整理します。

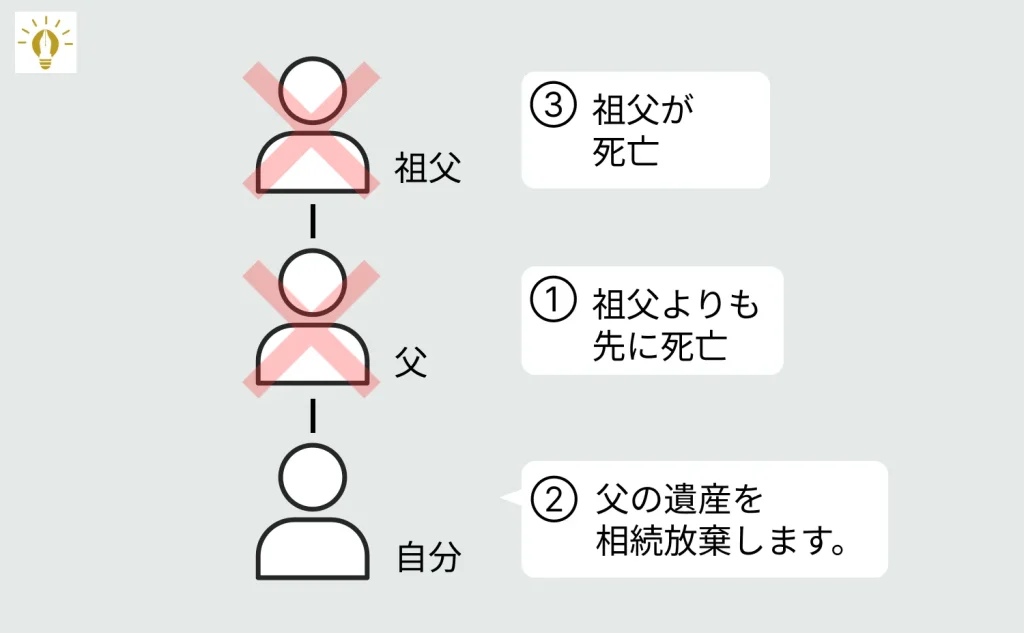

【事例①】父親の相続放棄をしても祖父の代襲相続人にはなれる

まず自分の父親が亡くなり、父親の遺産について相続放棄をしたとします。その後、自分の祖父が亡くなったとします。

このとき、自分は代襲相続人として祖父の遺産を相続する権利を取得します。

父親の遺産について相続放棄をしたとしても、祖父の遺産を代襲相続する権利が失われるわけではありません。

【事例②】父親の相続放棄をした後、祖父の相続放棄もできる

父親の相続放棄をした後、祖父の相続放棄をすることもできます。

まず自分の父親が亡くなり、父親の遺産について相続放棄をしたとします。その後、自分の祖父が亡くなったとします。

このとき、自分は代襲相続人として相続する権利を取得しますが、相続放棄をすることも可能です。

ただし、父親の遺産についての相続放棄と、祖父の遺産についての相続放棄は別物ですので、祖父の遺産について相続放棄をする際は、あらためて家庭裁判所での手続きを行う必要があります。

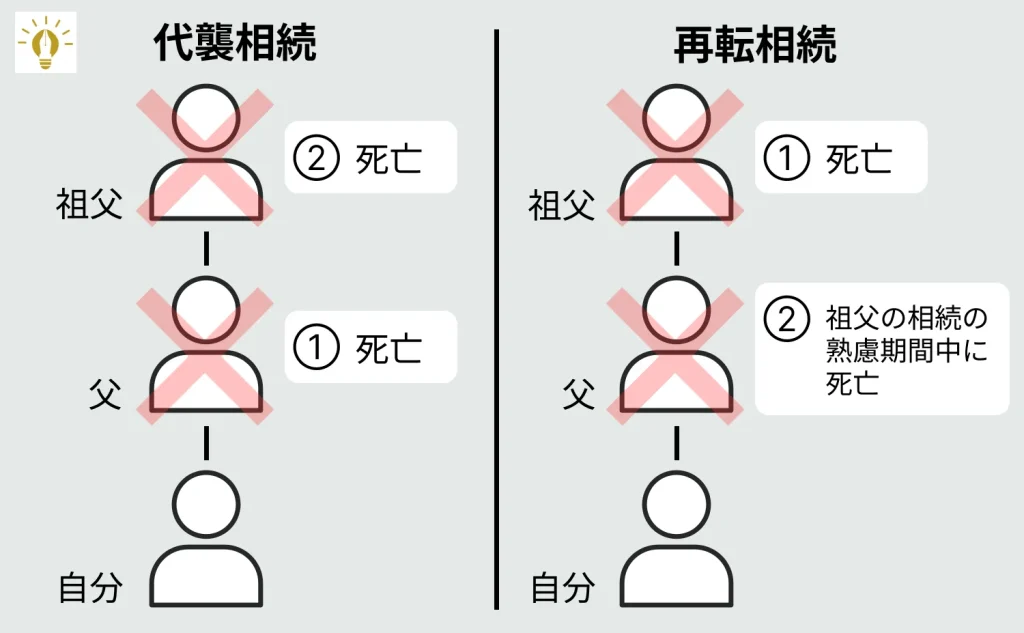

【事例③】祖父の相続放棄を検討中に父親が死亡した(再転相続)

一次相続の相続人が、相続を承認するか相続放棄を選択するか、熟慮期間中に意思表示しないまま亡くなる状況のとを「再転相続」といいます。

例えば、まず自分の祖父が亡くなり、父親が相続放棄をするか検討していたとします。しかし、父親は相続放棄するか否かの意思表示をしないまま、熟慮期間中に亡くなったとします。これが再転相続です。

この事例でいう「祖父→父親」への相続を一次相続、「父親→自分」への相続を二次相続といいます。

一次相続と二次相続について、相続放棄できるか否かは、次の表を見るとわかりやすいでしょう。

| 一次相続 | 二次相続 | 単純承認や相続放棄の可否 |

|---|---|---|

| 承認 | 承認 | できる |

| 放棄 | 放棄 | できる |

| 放棄 | 承認 | できる |

| 承認 | 放棄 | できない |

再転相続人である孫の視点で考えたとき、自分は祖父を相続する権利を父親から引き継いでいるため、父親の相続を放棄すると、同時に祖父の相続権も失ってしまいます。

したがって、二次相続を放棄したときは一次相続を承認することができません。

9. まとめ|わからないときは弁護士等の専門家へ相談を

この記事では、代襲相続と相続放棄について詳しく解説しました。代襲相続や再転相続などが絡むと、事例によっては相続関係を理解することがとても難しくなることがあります。

相続関係の理解を誤ると、意図せず多額の債務を負ってしまうなどの事態に発展することもあるので注意が必要です。

不安な方は弁護士等の専門家へ相談し、適切なアドバイスをもらうようにしましょう。