相続財産に多額の借金が含まれている場合や、他の相続人に遺産を集中させたい場合に利用されることの多い相続放棄。

相続放棄をしたら相続税などの税金はどうなるのでしょうか。本記事では、相続放棄をしても相続税が発生し得るケースや、相続放棄をすることで他の相続人の相続税に与える影響などについて詳しく解説します。

1. 相続放棄とは?

相続放棄とは、被相続人の財産(相続財産)を一切引き継がない意思表示を法律に基づいて行う手続きです。ここでいう「相続財産」には、預貯金や不動産などのプラスの財産はもちろん、借金やローンなどのマイナスの財産も含まれます。

相続放棄をするには、相続の開始を知った日から3ヶ月以内に、家庭裁判所に相続放棄申述書等の必要書類を提出する必要があります。

相続放棄は、他の相続人の同意を得ることなく単独で行うことができ、限定承認と比較すれば手続きもそこまで複雑ではないため、多くの方に利用されています。

なお、司法統計年報によれば、日本国内で年間約26万件の相続放棄が行われています(令和4年 司法統計年報 3家事編)。

2. 相続放棄をした本人は相続税を払わなくて済む?

相続放棄をした人は相続税を一切支払わなくて済むのでしょうか。

結論として、原則として相続税は課されませんが、例外的な状況においては、相続放棄をした人にも相続税が課せられることがあります。

以下、順に解説します。

(1)相続放棄をすれば相続税は課されないのが原則

相続放棄を行うと、その人は初めから相続人ではなかったとみなされます(民法939条)。

そのため、相続放棄をした本人に対しては、原則として相続税が課されることはありません。当然、相続税が課されない場合は、相続税の申告をする必要もありません。

ただし、特定のケースでは、相続放棄をしても相続税が課されることがあります。以下、詳しく説明します。

(2)「みなし相続財産」を取得したら相続税が課されることがある

相続放棄をした場合でも、「みなし相続財産」を取得した場合には相続税が課されることがあります。

みなし相続財産とは、相続や遺贈(遺言書による贈与)によって受け取る財産ではないものの、亡くなられた方(被相続人)の死亡をきっかけとして受け取ることになる財産のことです。

例えば、被相続人の死亡をきっかけとして相続人が受け取る「死亡保険金(生命保険金)」や「死亡退職金」などがみなし相続財産に該当します。

みなし相続財産は、その名のとおり、民法における相続財産には含まれないものの、相続税の計算上は相続財産とみなされます。

そのため、相続放棄をした人が、自身を受取人とする死亡保険金や死亡退職金を受け取ると、その金銭について相続税が課されることがあります。

なお、死亡保険金や死亡退職金には非課税枠が用意されていますが、これは「相続人」を対象とする制度です。相続放棄をした人は、死亡保険金や死亡退職金の非課税枠を使うことができませんので注意してください。

もっとも、後述する「基礎控除」は適用されます。また、受け取った死亡保険金や死亡退職金を葬式費用に充てた場合、その金額については控除することが可能です。

参考:国税庁|No.4114 相続税の課税対象になる死亡保険金

参考:国税庁|No.4129 相続財産から控除できる葬式費用

(3)相続時精算課税制度を利用した場合は相続税が課されることがある

相続時精算課税制度とは、生前贈与を受けた際に贈与税を将来の相続税に繰り延べて課税する仕組みです。この制度を利用すれば、一定の条件のもとで贈与税を軽減することできます。

相続時精算課税制度を利用していると、相続放棄を行った場合でも、本制度を通じて贈与を受けた財産については「相続財産」として扱われ、相続税が課されることがあります。

(4)相続放棄後に特定遺贈を受けたら相続税が課されることがある

相続放棄をした後に遺言書を発見した場合、相続放棄をした人であっても特定遺贈を受け取ることができます。

遺贈とは、遺言によって財産を他人に贈与することです。

遺贈にも種類がありますが、「特定遺贈」は、”財産のうちのこれこれを譲る”と具体的に指定して行う遺贈のことをいいます。遺言書の記載から、どの財産を誰に贈るかが明確にわかるのがポイントです。

例えば、遺言書に次のような記載があれば、それは特定遺贈であるといえるでしょう。

- 現金100万円をAに遺贈する。

- 〇〇銀行の預金(口座番号:〇〇〇〇〇〇〇〇)をAに遺贈する。

- 自宅不動産をAに遺贈する。

- 〇〇証券会社の有価証券をAに遺贈する。

相続放棄をした人でも、特定遺贈で受け取った財産については相続税が課されることがあります。

【遺贈で使える控除①】配偶者の税額軽減

配偶者の税額軽減は、被相続人が遺した財産を配偶者が取得する際に適用される特別な控除制度です。この制度を活用することで、配偶者は相続税の負担を大幅に軽減することができます。

具体的には、配偶者が遺産を受け取る場合、遺産価額のうち1億6000万円または法定相続分のどちらか大きい金額まで非課税となります。したがって、少なくとも、配偶者が1億6000万円以下の財産を取得する場合は相続税が課されません。この非課税枠は、配偶者が遺贈によって財産を取得した場合にも適用されます。

【遺贈で使える控除②】未成年者控除・障害者控除

未成年者控除や障害者控除は、満18歳未満の相続人や85歳未満の障害者が、相続や遺贈で財産を取得した場合に適用されます。

- 未成年者控除額 (18歳-相続開始時の年齢)×10万円

- 障害者控除額 (85歳-相続開始時の年齢)×10万円

※特別障害者の場合は (85歳-相続開始時の年齢)×20万円

このように、特定の条件を満たせば、相続税の負担を軽減する方法も存在します。自身に相続税が発生しそうな方は税理士に相談してみましょう。

参考:国税庁|No.4164 未成年者の税額控除

参考:国税庁|No.4167 障害者の税額控除

【注意】相続放棄と遺贈の悪用はしないこと

さて、ここまでの説明をお読みいただいた方の中には、相続人にプラスの財産だけを承継させることができるのでは?と思った方もいらっしゃるでしょう。

例えば、遺言者と相続人との間で、「遺言書には特定遺贈について記載しておくので、遺言者が亡くなったら相続放棄をするように。」と約束しておけば、プラスの財産だけを特定の相続人に承継できそうです。

しかし、そのような行為をすれば、結果的に遺贈を受け取ることができなくなってしまう可能性があります。

例えば、被相続人の債権者(お金を貸していた人など)から、訴訟を提起され、次のような理由で遺贈の無効や取消しを主張されることが考えられます。

- 遺言者との共謀による遺贈は、債権者を害する行為(民法424条等)なので取り消されるべきである。

- 遺言者との共謀による遺贈は、信義則(民法1条2項)や公序良俗(民法90条)に反するため無効である。

※ 債権者詐害的な遺贈があるときも、遺贈が家族法に基づく行為であることや、他の救済手段が存在することなどを理由に、遺言による処分が詐害行為取消権の対象にはならないとする見解もあります。

3. 他の相続人の相続税への影響について

ここまでは、相続放棄をした本人の相続税について解説しました。

ここからは、自身が相続放棄をしたことで、他の相続人が支払う相続税にどのような影響を及ぼすのかについて解説します。

(1)基礎控除額は変わらない

相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算します。

ここでの注意点は、相続放棄をした人も「法定相続人の数」に加えるという点です。

例えば、法定相続人が配偶者と子供2人(合計3人)の場合、基礎控除額は3,000万円+(600万円×3人)=4,800万円となります。

子供のうち1人が相続放棄をしたとしても、同様に、基礎控除額は3,000万円+(600万円×3人)=4,800万円となります。

このように、相続放棄をしても相続税の基礎控除額は変わらないということを覚えておきましょう。

(2)死亡保険金の非課税枠は変わらない

死亡保険金の非課税枠も同様に、法定相続人の数に基づいて計算されます。具体的には、「500万円×法定相続人の数」で計算します。

この場合も、相続放棄をした人を法定相続人の数に加えて計算します。

例えば、法定相続人が配偶者と子供2人(合計3人)の場合、死亡保険金の非課税枠は、500万円×3人=1,500万円となります。

子供のうち1人が相続放棄をしたとしても、同様に、死亡保険金の非課税枠は、500万円×3人=1,500万円となります。

そのため、死亡保険金の非課税枠も相続放棄によって変わることはありません。

なお、相続放棄をした本人は死亡保険金の非課税枠を使えませんのでご注意ください。

(3)課税遺産総額・相続税総額は変わらない

相続放棄をしても、課税遺産総額(正味の遺産額から基礎控除額を引いた額)や相続税総額には影響を与えません。

(4)他の相続人の税額控除前の相続税額が増える

相続放棄により相続人の数が減っても、相続税総額は変わらないのであれば、一人当たりの相続税の金額(税額控除前の相続税額)は増えることになります。

税額控除とは、相続税額から一定額をマイナスできる制度です。相続税を減らす効果がある制度なので、納税者に有利な制度となります。代表的なものとして、「配偶者の税額軽減」があります。

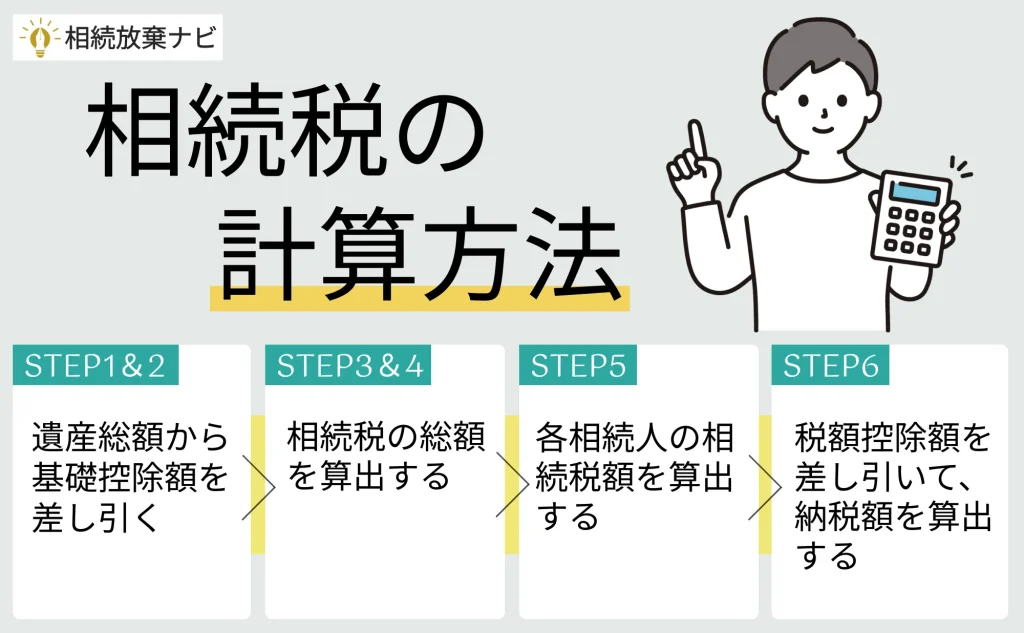

4. 相続税の計算方法の基本をおさらい

相続税は、相続財産の総額、基礎控除額、法定相続分などを基に計算されます。まずは、相続税の計算の基本を抑えた上で、相続放棄をした人がいる場合との違いを理解しましょう。

相続税の計算方法は一見複雑ですが、一つずつゆっくりと考えていけば、そこまで難しいものではありません。

全6ステップで説明しますので、この記事で相続税の計算方法の基本を理解してみましょう。

【STEP1】正味の遺産総額を計算する

まず、正味の遺産総額を計算します。簡単にいえば、被相続人が遺したすべての財産を合計した金額です。

不動産、現金、預金、株式などの他、次のようなものも含めて計算していきます。

- 相続の開始3年前までに被相続人から財産贈与を受けている場合はそれも含める。

- 3年より前の贈与であっても、相続時精算課税の適用を受けた財産はそれも含める。

- 死亡保険金や死亡退職金などのみなし相続財産(被相続人の財産ではないものの、相続税の計算上相続財産とみなす財産)も含める

- マイナスの財産である債務も考慮に入れ、実際の相続対象となる純資産を計算する。

「本来の遺産+生前贈与+みなし相続財産-非課税財産-葬式費用-債務など」

簡単にまとめると、上記のような計算となります。

【STEP2】基礎控除額を差し引き、課税遺産総額を算出する

相続税には「基礎控除」があります。相続税が課税されるのは基礎控除額を超えた部分のみです。

基礎控除額は「3,000万円+(600万円×法定相続人の数)」で求められます。

わかりやすいように、次のようなケースで考えてみましょう。

家族構成:夫婦と子ども2人の合計4人家族

亡くなった人:夫

相続人:妻、子ども2人の合計3人

正味の遺産総額:1億円

計算式に当てはめると、基礎控除額は、3,000万円+(600万円×3人)=4,800万円となります。

次に、【STEP1】で計算した正味の遺産総額から基礎控除額を差し引きます。この金額を「課税遺産総額」といいます。先ほどのケースでいうと、

1億円−4,800万円=5,200万円

課税遺産総額は5,200万円となります。

【STEP3】課税遺産総額を法定相続分で按分

相続税の総額を算出するために、まずは、【STEP2】で算出した「課税遺産総額」を民法に規定された法定相続分で按分します。

ケース1でいえば、相続人は配偶者と子供2人ですので、法定相続分は、配偶者が1/2、子供2人はそれぞれ1/4となります。

妻:5,200万円×1/2=2,600万円

子①:5,200万円×1/4=1,300万円

子②:5,200万円×1/4=1,300万円

【STEP4】相続税の総額を算出する

ますは【STEP3】で算出した金額に正しい税率をかけ、控除額を差し引きます。税率は課税遺産の金額に応じて異なりますが、下記の速算表を見ればすぐに計算できます。

| 取得金額(基礎控除後) | 相続税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ケース1について計算してみましょう。

妻:2,600万円×15%−50万円=340万円

子①:1,300万円×15%−50万円=145万円

子②:1,300万円×15%−50万円=145万円

各相続人の金額が出たら、それらの金額を全て足してみましょう。その合計金額が、相続税の総額となります。

340万円+145万円+145万円=630万円

ケース1の相続税の総額は630万円となりました。

【STEP5】相続税の総額を実際の比率で按分する

【STEP4】で算出した「相続税の総額」を、実際の遺産分配の割合に従って按分し、各相続人が負担すべき相続税を算出します。ここでは、遺言がないことを前提に、法定相続分に従って計算をします。

妻:630万円×1/2=315万円

子①:630万円×1/4=157.5万円

子②:630万円×1/4=157.5万円

これで、各自の税額控除前の相続税額が算出されました。

【STEP6】各人の税額控除額を差し引く

最後に、【STEP5】で算出した金額から、各相続人の税額控除額を差し引きます。税額控除の例としては、配偶者控除、未成年者控除、障害者控除などが挙げられます。

ここでは、各相続人ごとに適用される税額控除額を正確に把握・計算し、最終的な相続税額を確定させる必要があります。

例えば、ケース1の妻に「配偶者の税額軽減」が適用できれば、妻が実際に支払う相続税は0円となります。

5. 相続放棄の有無による相続税の計算の比較

相続税の計算方法の基本を理解したら、相続放棄をした人がいない場合と、いる場合とに分けて実際に計算をしてみましょう。

具体的な数字を見ながら考えることで、相続放棄が他の相続人の相続税に及ぼす影響を理解できますよ。

先ほどとは遺産の金額を少し変えて計算してみます。

亡くなった人:夫A

相続人:妻B、子C、子Dの合計3人

相続財産:1億2000万円

法定相続分:妻B 1/2、子C 1/4、子D 1/4

相続割合:妻B 6,000万円、子C 3,000万円、子D 3,000万円

基礎控除額:4,800万円(3,000万円+600万円×3人)

課税遺産総額:7,200万円(1億2000万円-4,800万円)

上記の条件を前提に、子Dが「相続放棄しない場合」と「相続放棄する場合」で計算し、結果を比較してみましょう。

(1)誰も相続放棄をしなかった場合の相続税の計算

まずは、課税遺産総額を法定相続割合で割り振り、各相続人の課税価格を求め、速算表の算式に当てはめます。

・妻Bについては、税率20%(控除額200万円)

・子C、子Dについては、税率15%(控除額50万円)

を適用します。

妻B:(7,200万円×1/2)×20%-200万円=520万円

子C:(7,200万円×1/4)×15%-50万円=220万円

子D:(7,200万円×1/4)×15%-50万円=220万円

相続税総額は960万円(520万円+220万円+220万円)となりました。

次に、960万円を実際の配分比率(本件では法定相続分)で按分し、各相続人の相続税額を算出します。

妻B:960万円×1/2=480万円

子C:960万円×1/4=240万円

子D:960万円×1/4=240万円

計算の結果、妻Bの相続税額は480万円となりましたが、配偶者の税額軽減を適用できれば、実際に支払う相続税は0円となります。そうすると、上記の例では、相続税を納付するのは子Cと子Dの2名のみとなります。

妻B:遺産6,000万円を取得。支払う相続税は480万円(配偶者の税額軽減を適用できれば0円)。

子C:遺産3,000万円を取得。支払う相続税は240万円。

子D:遺産3,000万円を取得。支払う相続税は240万円。

(2)相続人の1人が相続放棄をした場合の相続税の計算

では、上記の同じケースで、子Dが相続放棄する場合の計算をしてみましょう。

まず、基礎控除の「3,000万円+600万円×法定相続人の数」には、相続放棄した人も含めますので、基礎控除額は変わりません。したがって、課税遺産総額は7,200万円となります。

また、相続税総額を算出する際も、相続放棄がなかったものとしますので、結局のところ、相続税総額までは変わらないという結論になります。

計算式は次のとおりです。

妻B:(7,200万円×1/2)×20%-200万円=520万円

子C:(7,200万円×1/4)×15%-50万円=220万円

子D:(7,200万円×1/4)×15%-50万円=220万円(相続放棄はしていないものとして計算)

相続税総額は960万円(520万円+220万円+220万円)

次に、各相続人の相続税額を求めます。子Dは相続放棄しているため、法定相続分に従い、子Dが相続するはずだった財産は子Cが相続するものとします。

<相続放棄後の取得財産>

妻B:1億2,000万円×1/2=6,000万円

子C:1億2,000万円×1/2=6,000万円

<上記に伴う相続税>

相続税総額に変動なし:960万円

妻B:960万円×1/2=480万円

子C:960万円×1/2=480万円

子D:相続放棄をしたため相続税は0円

このように、子Dが取得するはずだった相続財産を子Cが相続することになった結果、子Dが負担するはずだった相続税額も子Cに上乗せする形になりました。

ただ、この場合でも妻Bは配偶者の税額軽減が適用できれば相続税は0円となります。

妻B:遺産6,000万円を取得。支払う相続税は480万円(配偶者の税額軽減を適用できれば0円)。

子C:遺産6,000万円を取得。支払う相続税は480万円。

子D:遺産の取得はなし。支払う相続税もなし。

6. 相続放棄があった場合の相続税申告の添付書類

相続放棄があった場合は、「相続放棄申述受理証明書」が追加で必要になります。

この証明書は、家庭裁判所が相続放棄の申述を受理したことを証明するための書類です。相続放棄が完了した後に、家庭裁判所に対して発行を申請することで入手することができます。

なお、相続放棄が受理されたことを申述人に通知するための「相続放棄申述受理通知書」とは別物ですので、両者を混同しないように注意しましょう。

相続税申告を行う際には、他にもたくさんの添付書類を提出するがあります。

7. まとめ|相続放棄の相談は「弁護士」、相続税に関する相談は「税理士」に

相続放棄と相続税の関係について解説しました。少し複雑な部分もあったかもしれませんが、ご理解いただけたでしょうか。最後に、簡単にポイントをまとめます。

- 相続放棄をした人には、相続税は発生しないのが原則。ただし、死亡保険金を受け取った場合など、例外的に相続税が課されることもあるので注意する。

- 相続人の中に相続放棄をした人がいても、基礎控除額や、相続税の総額は変わらない。

- 相続放棄をすると、他の相続人の税額控除前の相続税額は増える。

もし、相続放棄の手続きをプロに任せたい場合や、遺産分割や遺留分に関して話がまとまらない場合などは、法律の専門家である「弁護士」に相談をしましょう。

相続税の申告を正確かつ迅速に行いたいなど、税に関するお困りごとについては、税金の専門家である「税理士」に相談してください。